Pourquoi la liquidité apparente des marchés financiers modernes peut masquer des risques structurels significatifs.

LE PARADOXE FONDAMENTAL

Les marchés financiers modernes donnent une impression de profondeur permanente. Les spreads sont serrés, les volumes élevés, les exécutions instantanées. Cette fluidité est réelle dans des conditions normales. Elle est largement illusoire dès que les conditions changent.

La liquidité n'est pas une caractéristique structurelle des marchés. C'est une fonction de la confiance collective des acteurs qui y participent.

Et la confiance, par définition, peut s'évaporer.

UNE PROFONDEUR DE MARCHÉ CONSTRUITE SUR DU SABLE

Ce que les investisseurs perçoivent comme de la liquidité est la superposition de plusieurs couches de comportements coordonnés : market makers algorithmiques, ETF absorbant les flux, gérants passifs répliquant mécaniquement des indices.

Ce système fonctionne remarquablement bien, jusqu'au moment où il ne fonctionne plus.

Ces couches sont interdépendantes. Lorsque l'une se retire, les autres suivent quasi-instantanément. Le marché ne perd pas progressivement de la profondeur : il en perd l'essentiel en quelques minutes.

LE RÔLE AMPLIFICATEUR DES ETF

La gestion passive a concentré des volumes considérables dans des véhicules conçus pour répliquer, et non pour analyser. Cette mécanique produit un effet pervers rarement discuté.

En période normale, les ETF offrent une liquidité apparente supérieure à celle des actifs sous-jacents. En période de stress, cette liquidité de façade s'effondre précisément parce qu'elle reposait sur une hypothèse implicite : que les acheteurs seraient toujours présents.

Lorsque les rachats s'accélèrent, les ETF vendent les sous-jacents. Ces ventes forcées amplifient la baisse. La liquidité disparaît au moment où les investisseurs en ont le plus besoin.

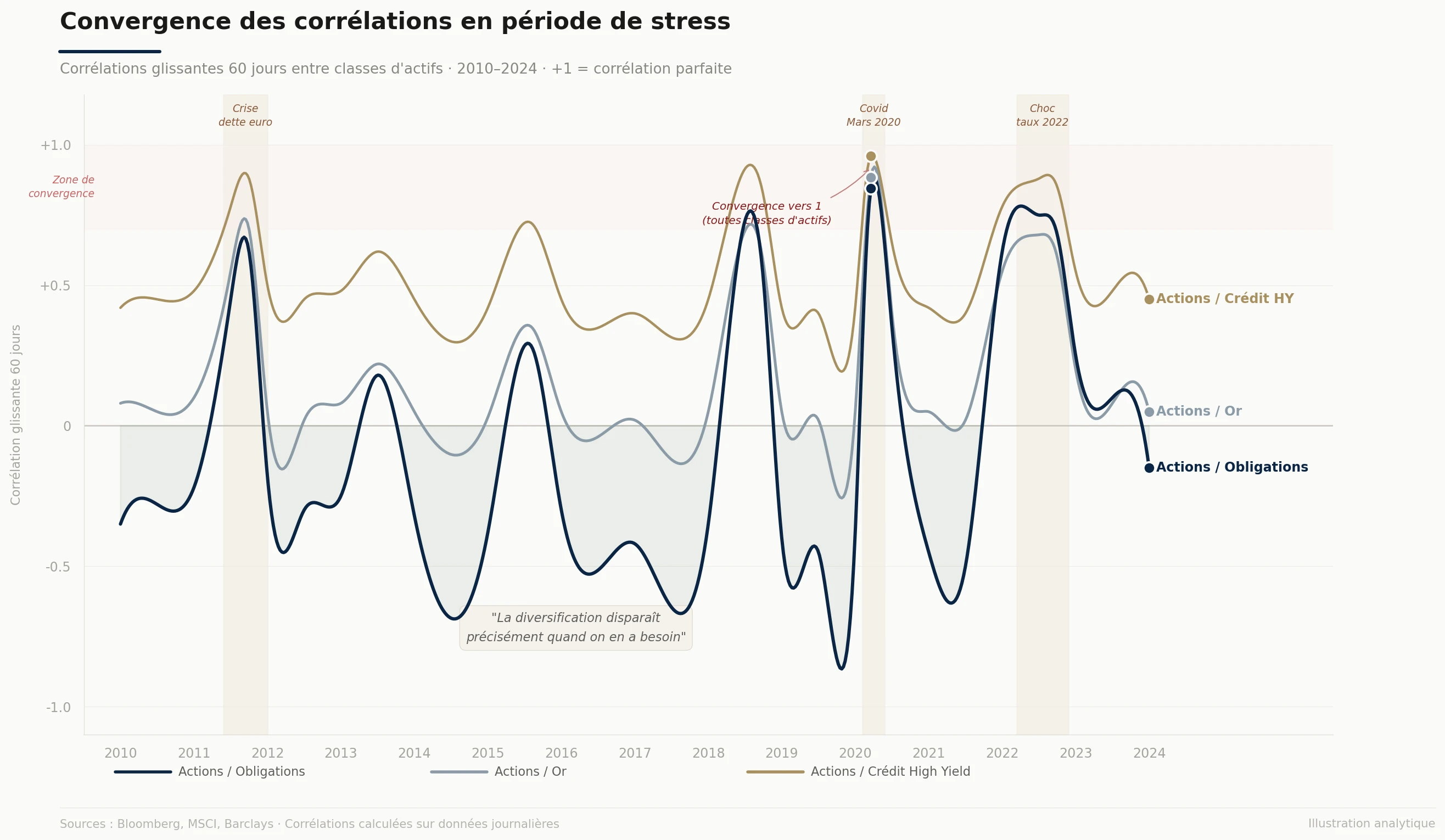

L'HOMOGÉNÉISATION FATALE DES COMPORTEMENTS

Le risque systémique le plus sous-estimé n'est pas la concentration sectorielle. C'est l'homogénéisation des modèles de gestion.

Lorsque la majorité des acteurs utilisent les mêmes modèles de risque, Value-at-Risk, stress tests réglementaires, seuils de drawdown identiques, ils réagissent aux mêmes signaux de la même manière au même moment. Ce phénomène transforme une correction en cascade de déleverage simultané.

La diversification cesse d'exister précisément lorsqu'elle serait la plus utile. Les corrélations convergent vers 1 en situation de stress, tandis que les modèles construits sur des données historiques normales deviennent inopérants.

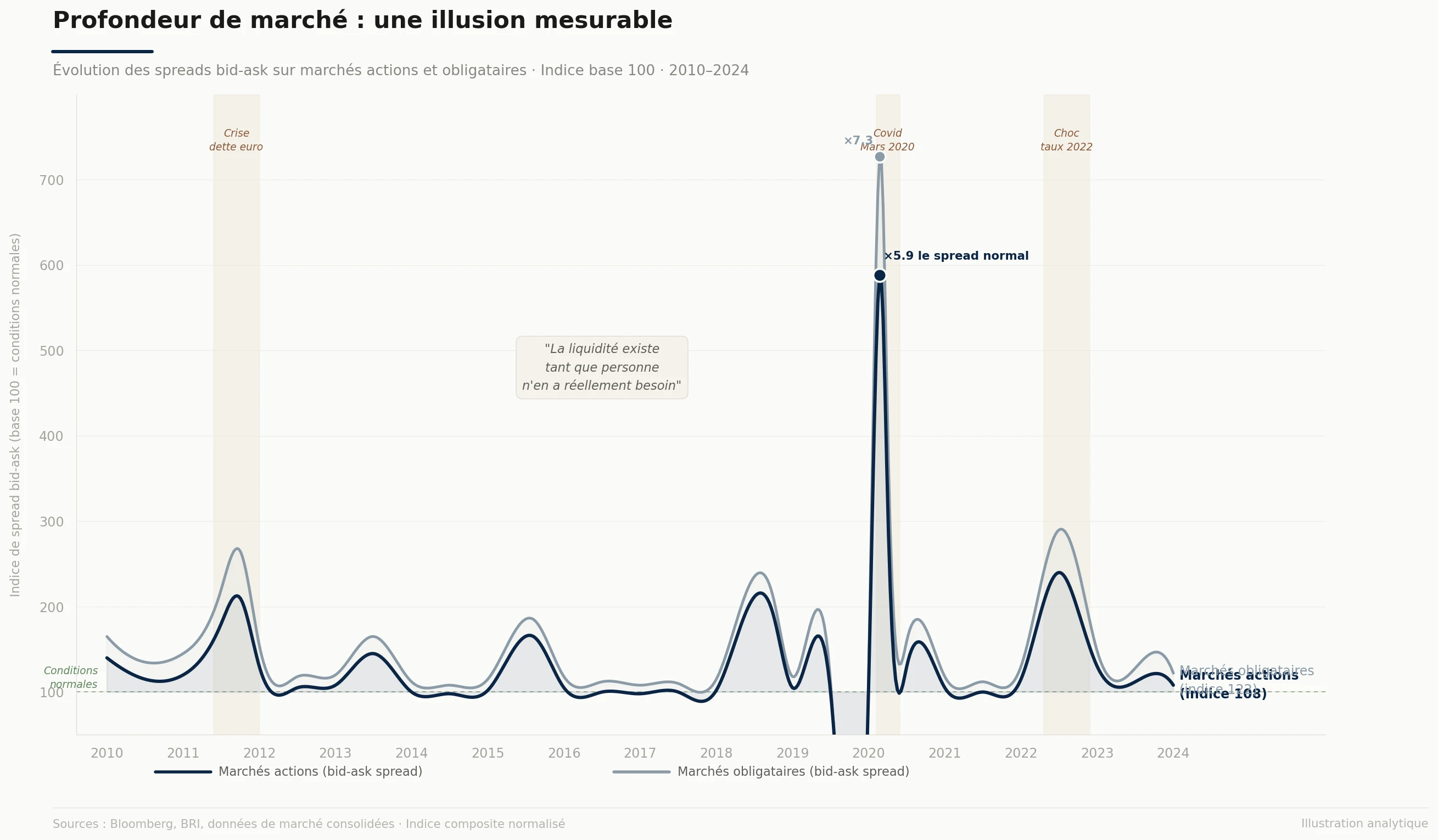

LA DISPARITION DES CONTREPARTIES

Les marchés ne manquent pas de vendeurs en crise. Ils manquent d'acheteurs.

Les market makers algorithmiques absorbent les déséquilibres en période normale. Dès que la volatilité dépasse certains seuils codifiés dans leurs algorithmes, ils se retirent simultanément. Les carnets d'ordres se vident. Les spreads s'élargissent de plusieurs ordres de grandeur.

Le marché devient un mécanisme de transfert de risque instantané, et non plus un mécanisme de découverte de prix. Ce que l'on observe alors n'est pas un prix. C'est la trace d'une absence d'acheteurs.

LE RÔLE CACHÉ DES BANQUES CENTRALES

Ce système fragile ne tient que parce qu'il existe un acteur de dernier ressort implicite : les banques centrales.

Les programmes d'achats d'actifs ont introduit un plancher implicite sous les prix. Les marchés ont intégré cette garantie dans leur fonctionnement normal, créant un aléa moral structurel : les acteurs prennent davantage de risque parce qu'ils anticipent une intervention.

Lorsque les banques centrales se trouvent contraintes de ne pas intervenir, par l'inflation notamment, le marché découvre brutalement que le filet de sécurité n'existe plus.

LE PRIX COMME VARIABLE DE FLUX

En situation de stress, le prix cesse d'être une variable d'information. Il devient une variable de flux. Il ne reflète plus ce que vaut un actif : il reflète l'urgence de certains acteurs à sortir et l'absence d'autres à entrer.

Cette distinction est capitale. Les actifs ne perdent pas leur valeur intrinsèque pendant une crise de liquidité. Ils perdent leur acheteur marginal. La valeur reste. Le prix, non.

Ce décalage est précisément la source des opportunités les plus asymétriques de la finance.

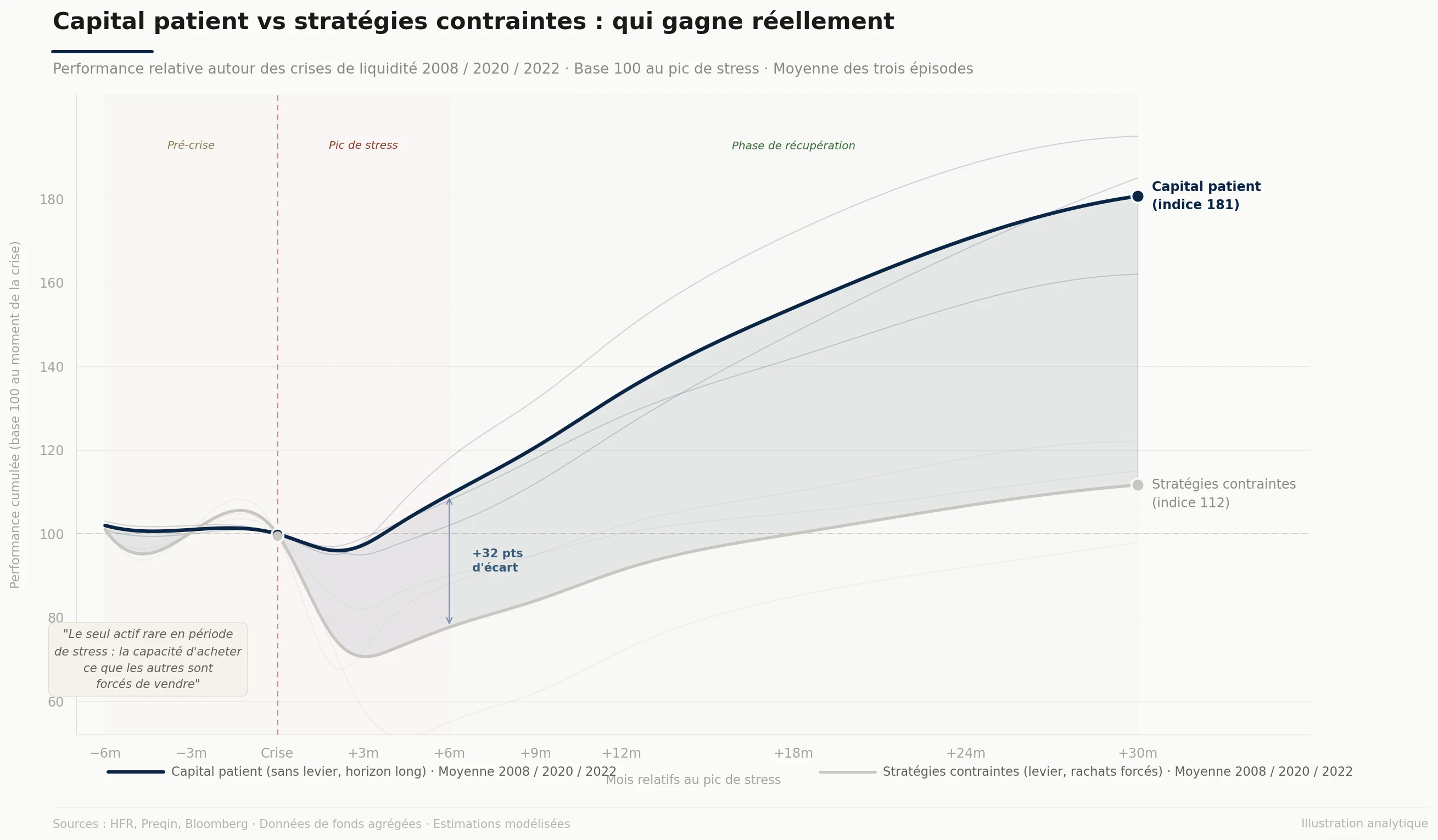

QUI PROFITE RÉELLEMENT

Les crises de liquidité redistribuent le capital de manière prévisible, pour ceux qui ont anticipé.

Les acteurs qui gagnent ne sont pas ceux qui ont prédit la crise. Ce sont ceux qui ont structuré leur portefeuille pour ne pas être forcés de vendre : liquidité de bilan abondante, absence de levier contraint, horizon long.

Pendant qu'une majorité subit des appels de marge et des stop-loss automatiques, une minorité dispose du seul actif véritablement rare en période de stress : la capacité d'acheter ce que les autres sont contraints de vendre.

C'est dans ces fenêtres brèves, violentes, prévisibles dans leur mécanique que se construisent les rendements les plus asymétriques.