La remontée des taux marque la fin d'un cycle où l'argent abondant masquait les fragilités. Dans ce nouvel environnement, le coût du capital redevient un filtre stratégique.

INTRODUCTION

Pendant plus d'une décennie, les marchés ont évolué dans un environnement exceptionnel. Le capital était abondant, accessible et peu coûteux. Ce contexte a profondément transformé les comportements.

Valorisations élevées, recours massif à l'endettement, croissance soutenue par le crédit : l'ensemble du système s'est structuré autour d'un financement facile.

Aujourd'hui, cet équilibre disparaît. Les taux remontent, et le coût du capital redevient une contrainte centrale. Ce changement agit comme un révélateur. Ce qui semblait solide dans un monde de taux bas devient fragile dans un environnement contraint.

LA FIN DE L'ILLUSION MONÉTAIRE

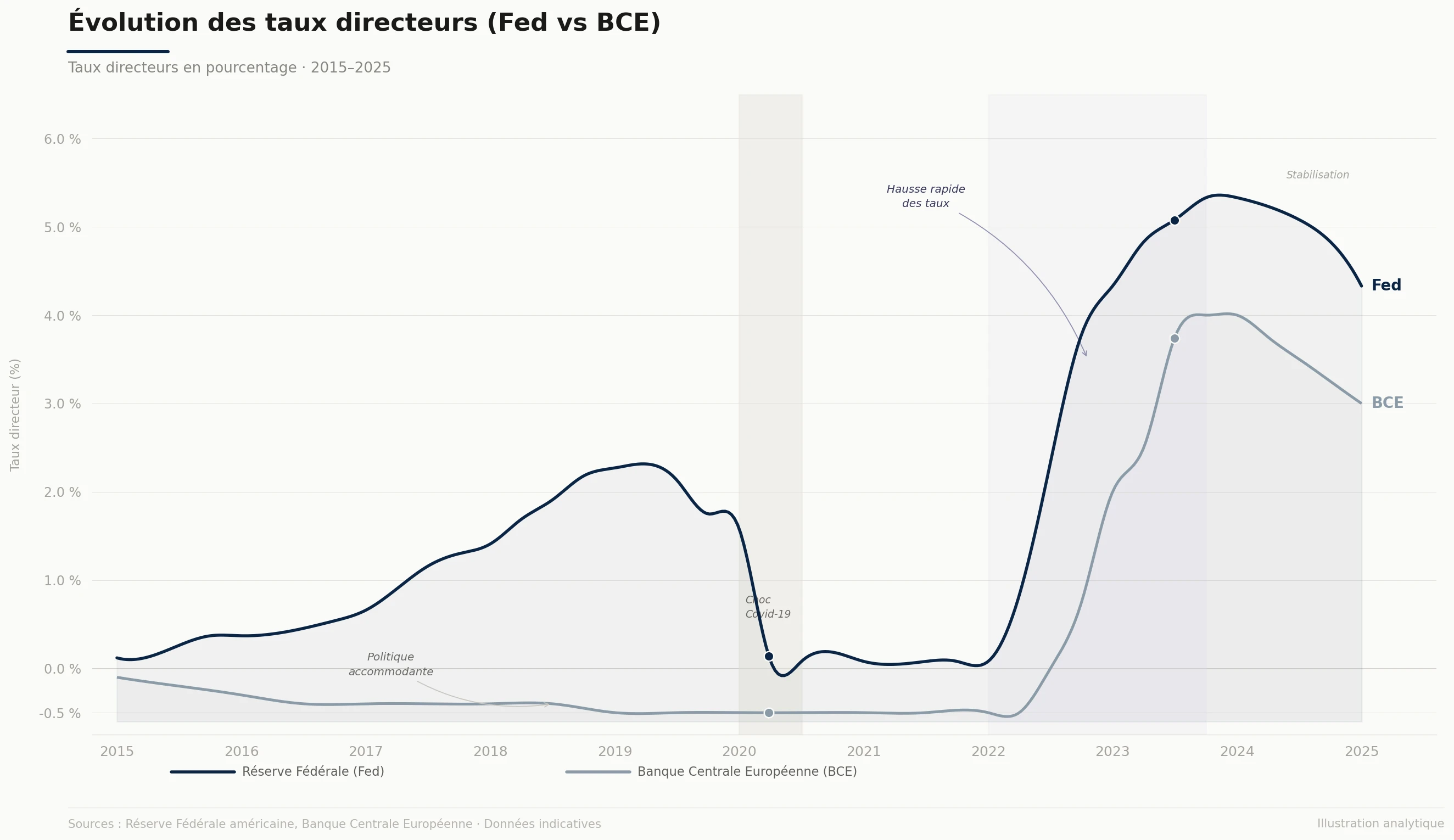

Pendant des années, les politiques monétaires ont soutenu les marchés en injectant massivement de la liquidité. Les taux proches de zéro ont facilité l'accès au financement, réduisant mécaniquement la perception du risque.

Dans ce contexte, une forme d'illusion s'est installée. Le financement semblait toujours disponible, indépendamment de la qualité réelle des actifs.

Cette dynamique a permis à de nombreux modèles de se développer, parfois sans véritable discipline financière. La croissance a souvent été privilégiée au détriment de la rentabilité. Mais cet équilibre reposait sur une condition essentielle : le maintien d'un capital abondant et peu coûteux.

Aujourd'hui, cette condition disparaît, le capital redevient rare, et son coût redevient un facteur déterminant.

LE COÛT DU CAPITAL REDEVIENT CENTRAL

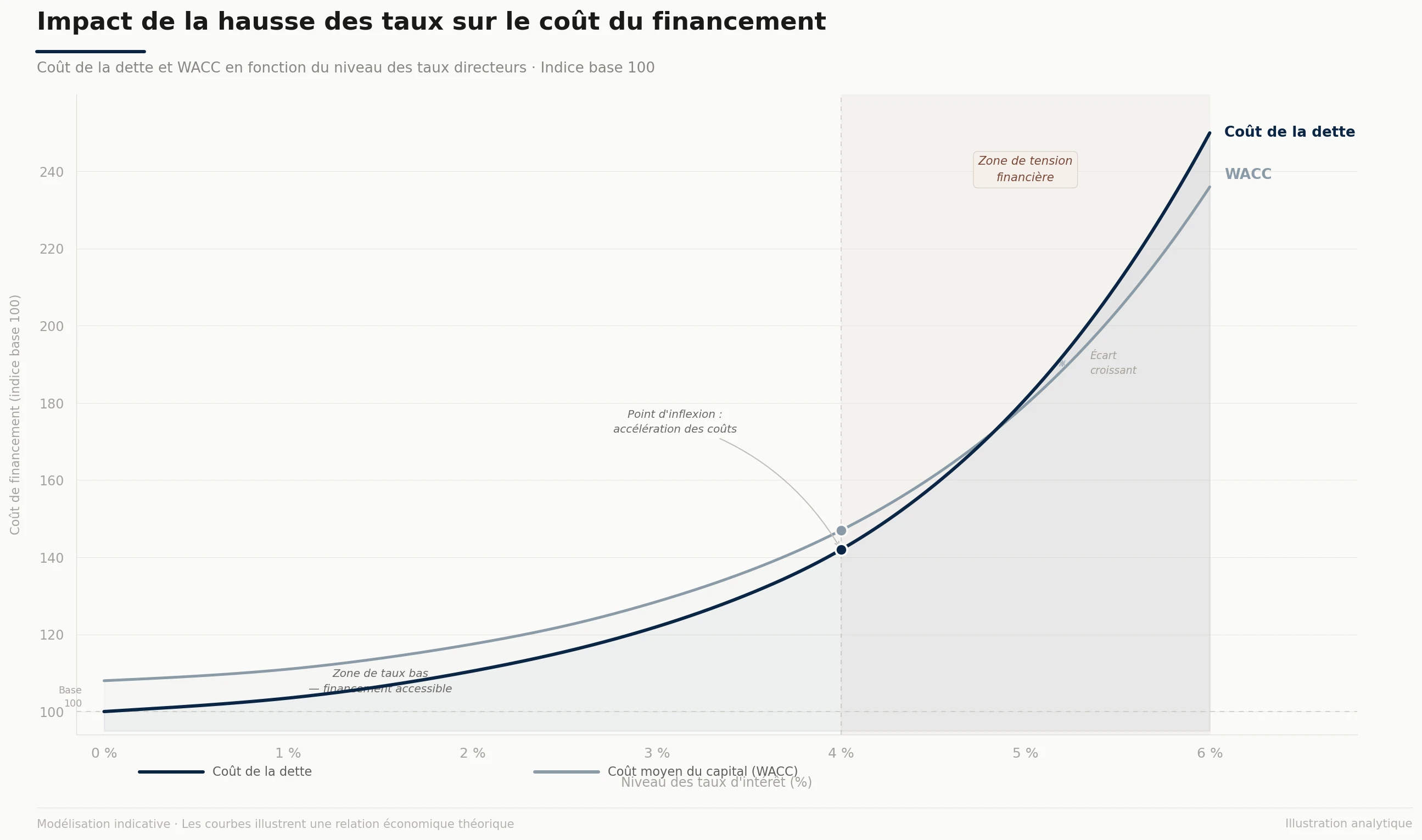

La remontée des taux agit comme un filtre immédiat sur l'économie. Le financement, longtemps perçu comme acquis, redevient une variable stratégique.

Tous les acteurs ne sont plus égaux face au coût du capital.

Cette évolution impacte directement la capacité des entreprises à se développer. Des projets auparavant rentables deviennent plus incertains, voire non viables.

On observe déjà plusieurs effets concrets :

- Refinancement plus complexe.

- Pression accrue sur les marges.

- Arbitrages plus stricts dans les investissements.

Certaines structures apparaissent particulièrement exposées. Celles dont le modèle repose sur un accès continu à la liquidité ou sur un endettement élevé voient leur équilibre fragilisé.

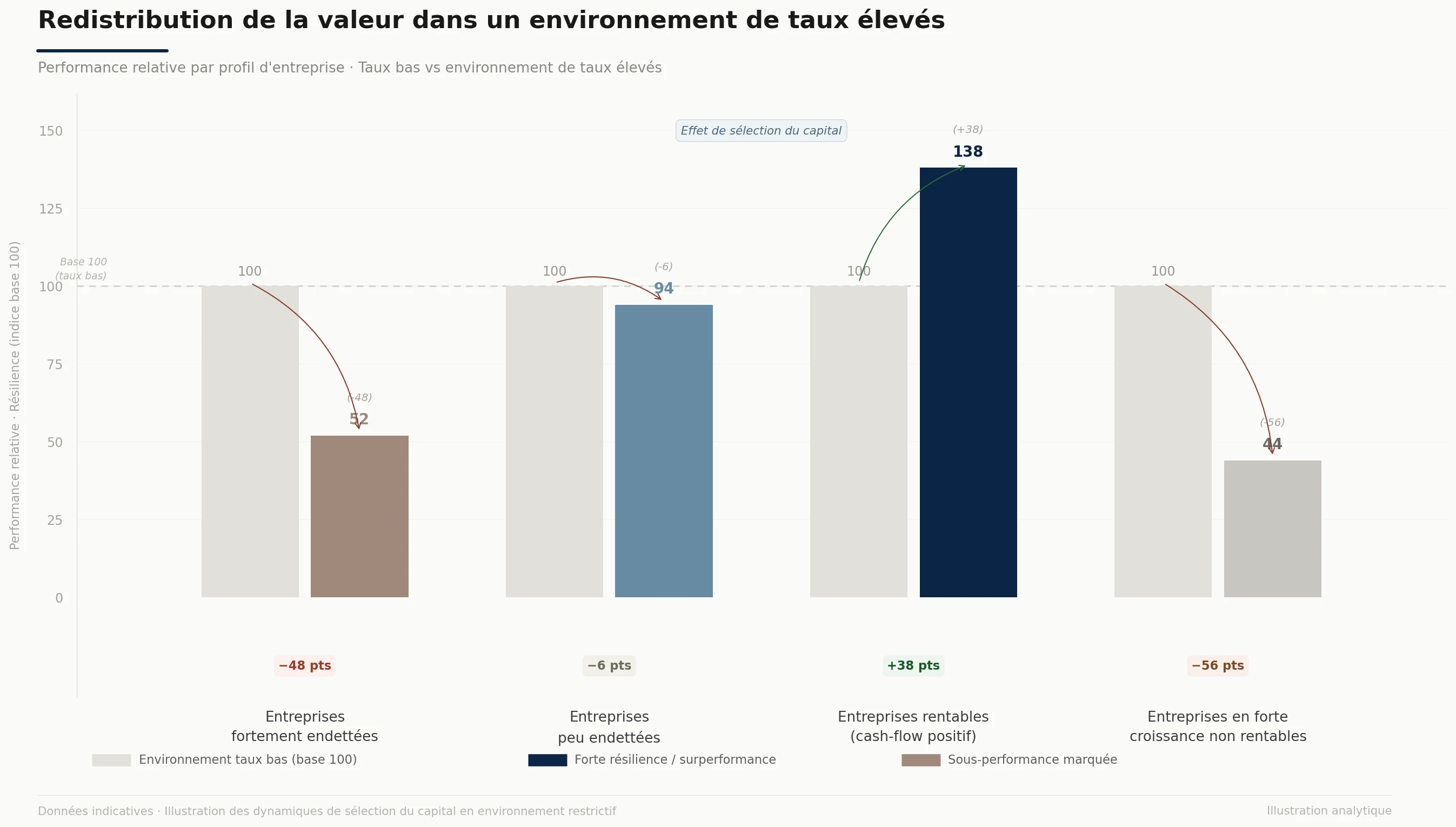

Le coût du capital ne finance plus la croissance, il la sélectionne.

LE RETRAIT DU CAPITAL ET L'APPARITION D'UN VIDE STRATÉGIQUE

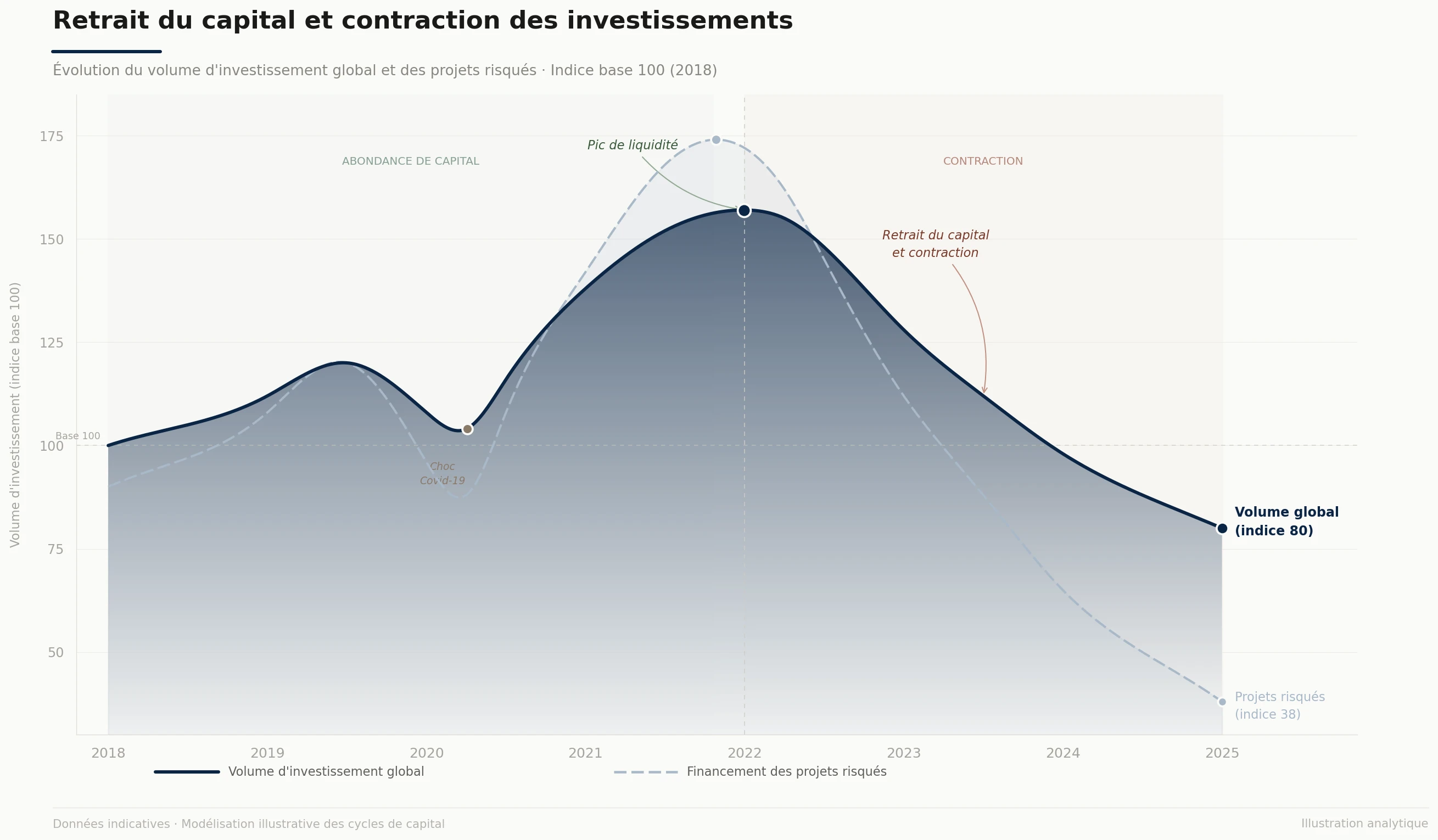

Lorsque le financement se contracte, les comportements évoluent rapidement. Les investisseurs deviennent plus prudents, les allocations se resserrent, et certains segments sont progressivement délaissés.

Ce mouvement ne se fait pas de manière homogène.

- Certains secteurs restent financés.

- D'autres se retrouvent brutalement sous pression.

Dans ces zones délaissées, un phénomène particulier apparaît : un vide stratégique se crée.

Moins d'acteurs, moins de concurrence, mais une demande qui ne disparaît pas pour autant. Ce déséquilibre modifie profondément la structure du marché.

- Moins de capital disponible.

- Moins d'acteurs en capacité d'opérer.

- Une valeur qui se concentre.

Ce qui n'est plus financé n'est pas inutile, c'est simplement devenu plus exigeant.

TRANSFORMER LA CONTRAINTE EN AVANTAGE

Dans un environnement contraint, tous les acteurs ne réagissent pas de la même manière. Certains réduisent leur exposition, d'autres adaptent leur stratégie.

La contrainte devient un filtre, mais aussi un levier.

Lorsque le capital se retire, la concurrence diminue mécaniquement. Des segments entiers du marché deviennent moins disputés.

Dans ce contexte, les règles évoluent.

- Moins d'acteurs en présence.

- Moins de pression concurrentielle.

- Des opportunités plus ciblées.

Certains acteurs font alors un choix différent. Ils acceptent un niveau de contrainte plus élevé pour accéder à ces zones délaissées. Ce que la majorité évite devient, pour certains, une source de rendement.

Ce positionnement repose sur une lecture simple : la rareté du capital crée des opportunités que peu d'acteurs sont en mesure d'exploiter.

La contrainte ne détruit pas la valeur, elle la redistribue vers ceux capables de l'assumer.

UNE REDISTRIBUTION SILENCIEUSE DE LA VALEUR

La hausse des taux ne provoque pas uniquement des pertes. Elle transforme en profondeur la manière dont la valeur est répartie. Les équilibres ne disparaissent pas, ils se déplacent. Certains acteurs voient leur modèle fragilisé. D'autres, plus structurés, bénéficient de cette reconfiguration.

On observe alors une dynamique claire :

- Des acteurs se retirent.

- D'autres se renforcent.

- Certains émergent dans les zones laissées vacantes.

Cette redistribution repose sur un facteur central. La capacité à maîtriser son financement devient déterminante.

Les structures les plus solides, capables d'absorber un coût du capital plus élevé, prennent progressivement l'avantage. Elles accèdent à des opportunités devenues inaccessibles pour d'autres.

Ce n'est pas la croissance qui crée l'avantage, c'est la maîtrise des contraintes.

CONCLUSION

La remontée des taux marque la fin d'un cycle. Un environnement dans lequel l'argent était abondant et accessible laisse place à un cadre plus exigeant, où chaque décision financière devient structurante.

Les marchés ne sont pas piégés, ils sont en train d'être sélectionnés.

Dans cette reconfiguration, une distinction claire apparaît.

- Certains subissent la contrainte.

- D'autres l'intègrent et en font un levier.

Ce ne sont pas les conditions qui déterminent les gagnants, mais la manière d'y répondre.