La dette mondiale n'est plus seulement un indicateur macroéconomique. Elle devient une variable stratégique qui transforme l'allocation du capital, la sélection des entreprises et la géographie du risque souverain.

L'ILLUSION DU SERVICE DE LA DETTE

Depuis 2020, la dette publique mondiale a franchi des seuils structurels. Les chiffres sont connus : 100 % du PIB mondial, davantage dans les économies avancées. Ce qui l'est moins, c'est la mécanique précise par laquelle ce stock devient une contrainte active sur l'allocation du capital privé.

Le problème n'est pas le niveau de dette en lui-même. Le problème est la conjonction entre ce niveau et le nouveau régime de taux.

Pendant une décennie, les taux zéro ont rendu la dette souveraine quasi-gratuite. Les États empruntaient à court terme, refinançaient en permanence, et l'équation tenait. Ce modèle est structurellement cassé depuis 2022. Ce que les marchés intègrent encore insuffisamment, c'est la durée de ce régime et ses effets de second ordre.

L'EFFET DE SUBSTITUTION : LE VRAI RISQUE SYSTÉMIQUE

Lorsqu'un État refinance sa dette à des taux structurellement plus élevés, il ne subit pas seulement une charge budgétaire supplémentaire. Il entre en compétition directe avec le secteur privé sur les marchés de capitaux.

Ce mécanisme, l'effet d'éviction, est théoriquement connu. Il est pratiquement sous-estimé dans sa forme contemporaine.

Les émissions souveraines de grande ampleur absorbent une part croissante de la liquidité disponible. Les investisseurs institutionnels, soumis à des contraintes réglementaires de portage, réallouent naturellement vers la dette publique, perçue comme sans risque, désormais rémunérée. Le capital se retire du privé non par peur du risque, mais par arbitrage de rendement.

Pour les entreprises à forte intensité capitalistique, les effets sont asymétriques. Celles qui ont structuré leur bilan sous l'hypothèse d'un coût du capital à 3-4 % se retrouvent exposées à une réalité à 7-9 %. Le modèle économique ne change pas. La viabilité financière, si.

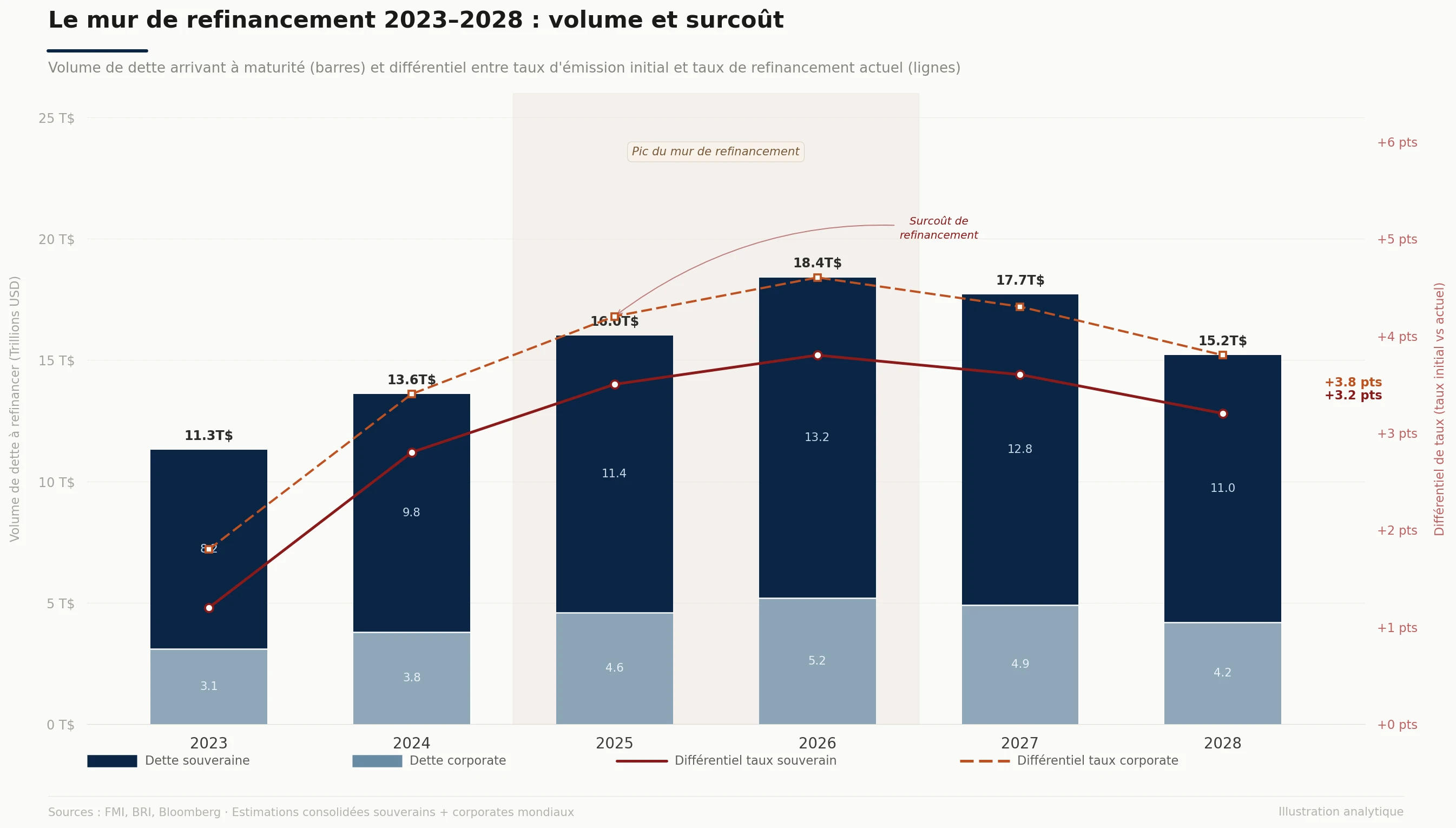

CE QUE RÉVÈLE LA STRUCTURE DES MATURITÉS

Un élément technique concentre aujourd'hui l'attention des stratégistes les plus rigoureux : le mur de refinancement 2024-2027.

Une part substantielle de la dette émise entre 2020 et 2022, à des taux historiquement bas, arrive à maturité dans cette fenêtre. États et entreprises devront refinancer dans un environnement radicalement différent de celui dans lequel ils ont emprunté.

Pour les souverains, cela se traduit par une rigidité budgétaire croissante. Les marges de manœuvre fiscales se compriment, non pas sous la pression des marchés obligataires, mais structurellement, par la simple arithmétique du service de la dette.

Pour les entreprises, la divergence s'accélère. Celles qui ont anticipé, en allongeant leurs maturités, en fixant leurs taux, en réduisant leur levier, se positionnent en acheteurs nets d'actifs dépréciés. Les autres entrent dans un cycle de refinancement contraint qui érode la valeur actionnariale sur plusieurs exercices.

La structure du bilan est redevenue un avantage compétitif déterminant. Ce qu'on avait cessé d'analyser comme tel pendant dix ans.

LA GÉOGRAPHIE DU RISQUE SOUVERAIN SE RECOMPOSE

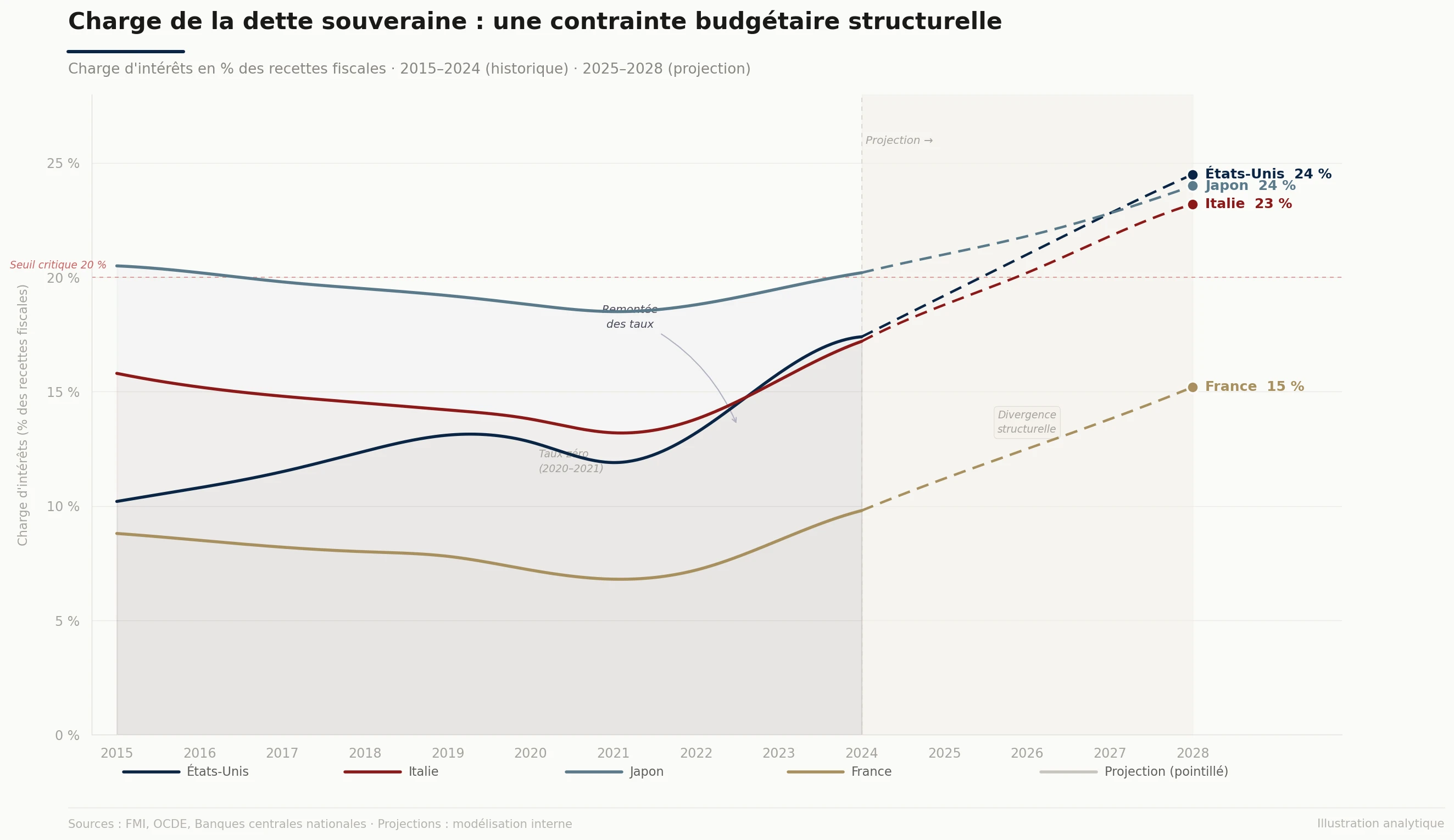

Tous les souverains ne sont pas égaux face à ce régime. La distinction pertinente n'est plus entre pays développés et émergents. Elle est entre souverains à capacité d'ajustement réelle et souverains structurellement contraints.

Plusieurs économies avancées, dont certaines en zone euro, présentent des profils de dette qui, sous des taux normalisés à 3,5-4,5 %, impliquent une charge d'intérêts dépassant 15-20 % des recettes fiscales à horizon 2027-2028. Ce n'est pas une projection catastrophiste. C'est l'arithmétique.

Dans ce contexte, les spreads souverains ne reflètent pas encore pleinement cette dynamique. Les marchés obligataires continuent de pricer une normalisation rapide des taux, un scénario de moins en moins probable à mesure que l'inflation structurelle, vieillissement, transition énergétique, réarmement, se consolide.

L'écart entre le prix du risque souverain et sa réalité fondamentale constitue une opportunité de positionnement pour les gérants actifs. Ceux qui modélisent correctement la trajectoire fiscale à 5-7 ans disposent d'un avantage informationnel significatif.

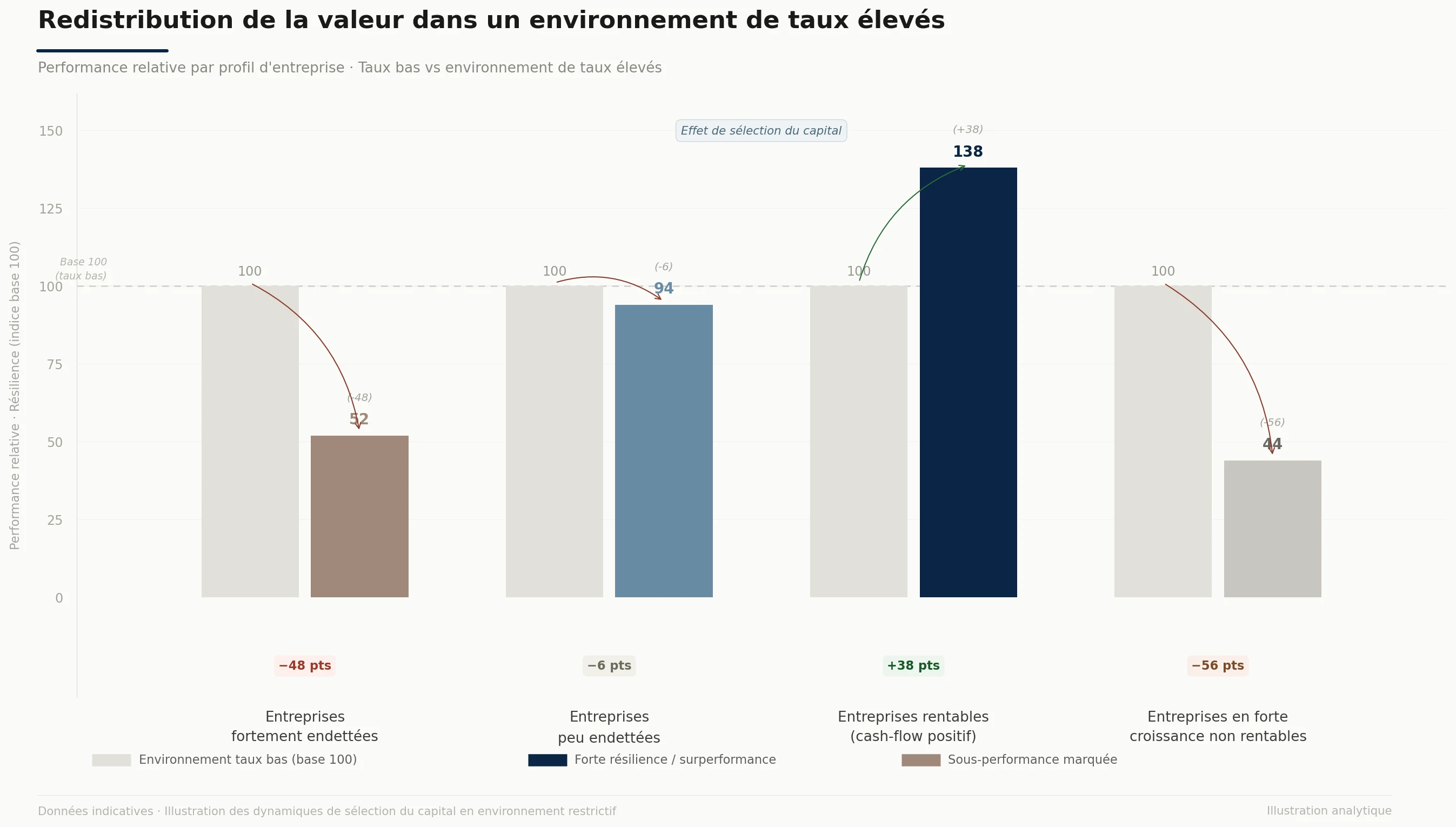

LA BIFURCATION DES MODÈLES DE CRÉATION DE VALEUR

Ce régime macrofinancier ne détruit pas la création de valeur. Il la recompose.

Les modèles construits sur la croissance à crédit, le multiple d'évaluation élevé et le réinvestissement permanent sans retour sur capital perdent leur base de sustentation. Ils ne disparaissent pas du jour au lendemain. Ils s'érodent progressivement, dans l'indifférence des marchés, jusqu'au moment où ils ne peuvent plus.

À l'inverse, les modèles fondés sur la génération de cash-flow opérationnel, la maîtrise du cycle de capital et la flexibilité bilancielle retrouvent une prime structurelle. Ce n'est pas un retour aux fondamentaux. C'est une revalorisation du capital patient face au capital spéculatif.

Pour les investisseurs qui ont maintenu une discipline d'allocation rigoureuse, et qui ont donc sous-performé en apparence entre 2015 et 2021, la période qui s'ouvre est celle de la convergence. Le marché revient vers eux.

IMPLICATIONS STRATÉGIQUES : CE QUE FONT LES ACTEURS LES PLUS LUCIDES

Trois postures se distinguent dans ce régime :

Identifier les candidats au refinancement contraint. Le mur de 2025-2027 va révéler des entreprises dont le modèle économique ne survit pas à un WACC normalisé. Elles sont déjà dans les portefeuilles, rarement identifiées comme telles. Les modéliser correctement, c'est éviter une destruction de valeur silencieuse et anticiper des opportunités de rachat d'actifs dépréciés.

Repositionner l'exposition souveraine avec granularité. Les indices obligataires agrégés ne distinguent pas les profils fiscaux. L'approche indicielle sur la dette souveraine est structurellement aveugle au risque qui monte. Une allocation active, différenciée par trajectoire budgétaire réelle, produit aujourd'hui un profil risque/rendement supérieur.

Traiter la rigidité du bilan souverain comme un signal d'allocation sectorielle. Lorsque les États compressent leurs dépenses discrétionnaires pour financer leur dette, certains secteurs absorbent le choc de manière asymétrique. D'autres, notamment ceux positionnés sur des dépenses contraintes ou des services non substituables, présentent une résilience de revenus indépendante du cycle budgétaire.

CE QUE CETTE PÉRIODE DEMANDE

La dette mondiale n'est pas une bombe à retardement au sens dramatique du terme. Elle est une variable de contrainte structurelle qui modifie silencieusement les conditions de création de valeur sur l'ensemble du système économique.

Les acteurs qui la traitent comme telle, c'est-à-dire comme une donnée stratégique à intégrer dans chaque décision d'allocation, disposent d'une lecture des marchés que la majorité n'a pas encore opérée.

Ce n'est pas une question de pessimisme ou d'optimisme. C'est une question de rigueur analytique.

Et dans ce régime, la rigueur se rémunère.